Es betrifft mehrere Hunderttausend Zusatzversicherte, die einen sogenannten Kollektiv- oder Rahmenvertrag haben: Ihnen wird der Kollektivrabatt gekürzt oder sogar ganz gestrichen. Das Konsumentenmagazin «Espresso» von Radio SRF 1 weiss von Fällen, wo der Rabatt von 30 auf zehn Prozent sinkt.

Bei einer einfachen Spitalzusatzversicherung macht dies einige Franken im Monat aus, bei einer Privat-Spitalversicherung können es aber auch 60 Franken sein.

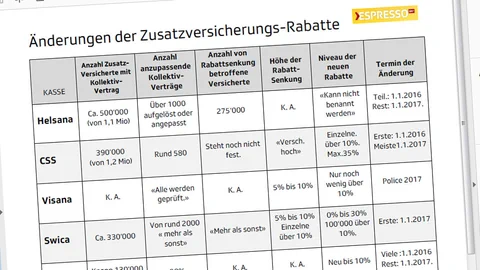

Rabatte waren nicht bewilligt und zu hoch

Kollektivverträge können Firmen, Verbände, Vereine oder Gemeinden mit einer Krankenkasse aushandeln. Ihre Angestellten und Mitglieder erhalten dann auf die Zusatzversicherung einen Rabatt. Dieser kann bis zu 30 Prozent oder mehr betragen.

«Espresso» hat die Rabatte von 13 Versicherungen verglichen. Die PDF-Tabelle .

Viele der bisherigen Rabatte waren jedoch nicht genehmigt oder zu hoch. Dies hat die Finanzmarktaufsicht (Finma), welche die Krankenzusatzversicherungen überwacht, festgestellt.

Die Finma hat daher im Sommer 2015 strengere Regeln für Kollektivrabatte erlassen. Die meisten Zusatzversicherungen setzen diese auf das Jahr 2017 um. Kurz gesagt bewilligt die Finma Kollektivrabatte über zehn Prozent nur noch dann, wenn die Krankenkasse nachweisen kann, dass diese Versicherten auch wirklich weniger Kosten verursachen.

Dieser Nachweis scheint in vielen Fällen nicht möglich. Die Folge davon: Die Kollektivrabatte werden gekürzt oder gestrichen. Die Prämien in der Zusatzversicherung steigen.

Krankenkassen berufen sich auf «freien Wettbewerb»

Eine Umfrage von «Espresso» zeigt: Allein bei der Helsana sind über eine Viertelmillion Zusatzversicherte von Rabattkürzungen betroffen. Die Helsana wehrt sich deshalb vor Gericht gegen die strengeren Richtlinien. Die anderen Krankenkassen akzeptieren die neuen Vorschriften für Kollektivrabatte, allerdings nicht kritiklos.

Die Finma stelle die Zusatzversicherer unter Generalverdacht und handle unverhältnismässig. Vor allem seien Zusatzversicherungen ja freiwillige Privatversicherungen. Da müsse bei Rabatten freier Wettbewerb möglich sein.

Die Finma kontert diese Kritik: Erstens schreibe das Gesetz vor, dass in der Zusatzversicherung Tarife und Rabatte genehmigt werden müssen. Für Kollektiv-Versicherte sei dies nicht passiert. Zweitens seien viele der Rabatte schlicht zu hoch.

Es sei gesetzlich festgelegt, dass Rabatte nur gerechtfertigt seien, wenn sie aufgrund tieferer Kosten gewährt würden. Rabatte können also nicht beliebig hoch sein. Im Extremfall würden sonst Versicherte ohne Kollektivrabatt die Prämien derjenigen mit Rabatt quersubventionieren. Und das ist missbräuchlich.