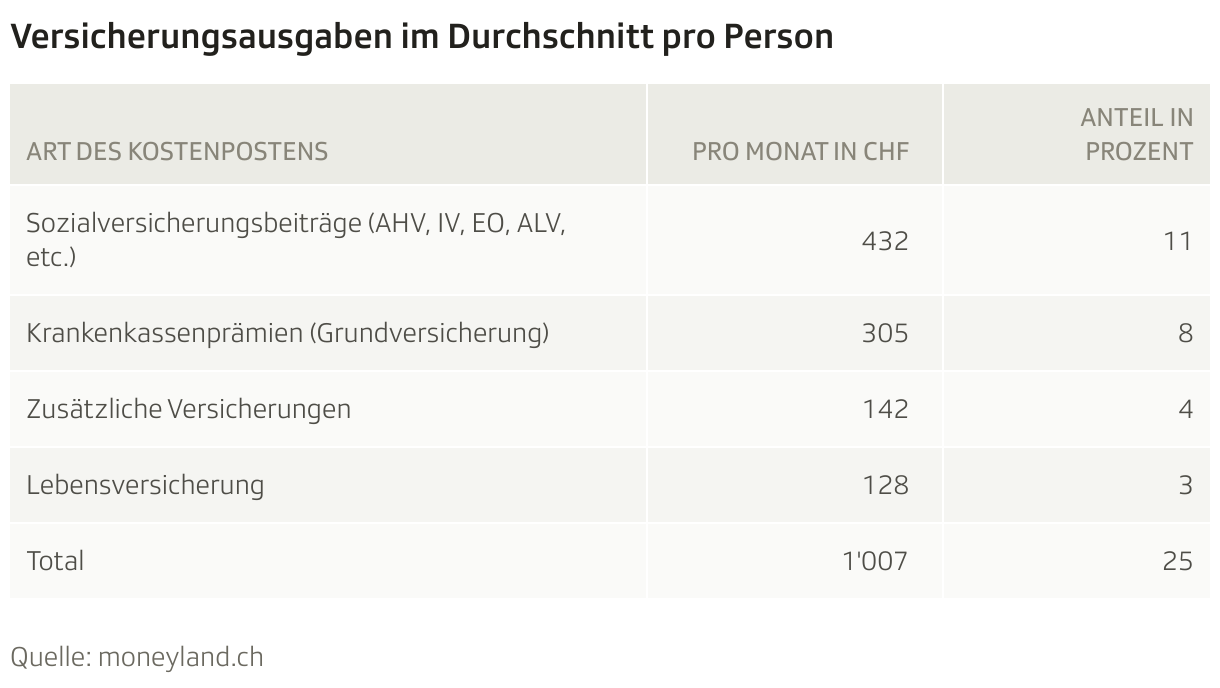

Über 1000 Franken geben Menschen in der Schweiz im Durchschnitt jeden Monat für Versicherungen aus. Nur die Menschen in Hongkong und in den USA investieren mehr in den Schutz vor Unerwartetem. Klar, viele Versicherungen sind obligatorisch: allen voran die Krankenkassenprämien, die Sozialversicherungsbeiträge für die AHV, die IV oder die Erwerbsersatzordnung. Diese Kosten lassen sich immerhin mit Versicherungsvergleich und Verzicht etwas optimieren. Bei Sachversicherungen oder Lebensversicherungen gibt es mehr Wahlfreiheit.

Fast 25 Prozent gibt ein durchschnittlicher Haushalt in der Schweiz für Versicherungen aus. Zu viel, sagt die Geschäftsführerin der Stiftung für Konsumentenschutz Sara Stalder: «Die Bevölkerung der Schweiz ist sicher die bestversicherte Menschengruppe auf der Welt, weil sie ein hohes Sicherheitsbedürfnis hat.» Doch die gewisse Versicherungen nutzten das aus: «Die Versicherungsunternehmen wissen, dass eine grosse Zahlungsbereitschaft da ist», sagt die Konsumentenschützerin.

Ein unnötiger Kostenfaktor seien aber auch mehrfach versicherte Risiken, etwa für Reisen oder Diebstahl. «Wir sind nicht überversichert», entgegnet der Geschäftsführer der Helvetia-Versicherung. Sein Argument: «Unsere Untersuchungen zeigen; die Kundenzufriedenheit ist sehr hoch», sagt Philipp Gmür. Die Prämien seien ihren Preis wert.

Bund will bei Lebensversicherungen handeln

Ein besonderer Dorn im Auge sind Sara Stalder die Lebensversicherungen: «Versicherungen, bei denen man einen Versicherungs- und einen Sparanteil drin hat, sind erstens teuer und man kann sie nicht kündigen, ohne viel Geld zu verlieren.» Ausserdem seien die Renditeversprechen oftmals unrealistisch. Dies bestätigt eine Untersuchung der Finanzmarktaufsicht Finma.

Auf Anfrage schreibt die Bundesbehörde: «Die Finma stellte fest, dass im ‹ungünstigen› Szenario die Beispielrechnungen für Lebensversicherungen bei über 90 Prozent der untersuchten rund 80'000 Versicherungsabschlüsse zu optimistisch waren.» Es gelte nun, transparente Entscheidungsgrundlagen für die Kundinnen und Kunden zu schaffen. Die Finma kündigte bereits im August an, die Aufsicht in diesem Bereich zu verstärken.

Helvetia-Chef: «Können Finma-Kritik noch nicht nachvollziehen»

«Wir haben von der Finma-Kritik Kenntnis genommen», sagt Philipp Gmür von der Helvetia-Gruppe. «Wir gestalten unsere Lebensversicherungsprodukte gestützt auf die gesetzlichen Vorgaben und die Bestimmungen der FINMA. Sie beaufsichtigt uns in diesem Geschäft und erhält von uns alle dafür notwendigen Produktunterlagen», sagt Philipp Gmür. Die Kritik der Finma könne er deshalb noch nicht nachvollziehen. «Wir werten die Kritik nun aber aus», sagt er.