Worum geht es? Normalerweise bekommen Sparer und Sparerinnen Zinsen, wenn sie Geld zur Bank bringen. Doch über Jahre berechneten die Banken – nicht nur in Deutschland, sondern auch bei uns – Negativzinsen. Diese Strafzinsen verminderten die Guthaben der Kunden und Kundinnen. Das sei unzulässig gewesen, urteilt nun der deutsche Bundesgerichtshof (BGH). Der Grund: Damit sei der Charakter von Sparkonti unangemessen verändert worden, zum Nachteil der Sparer. Negativzinsen verstössen damit gegen Treu und Glauben, so der BGH in seinem Urteil. Geklagt hatten in Deutschland verschiedene Konsumentenschutzorganisationen. Das Urteil werten Experten als grossen Erfolg für die Organisationen, mit Signalwirkung über die Grenze hinaus.

Entschädigen deutsche Banken Kunden und Kundinnen nun automatisch? Nein. Laut dem Urteil des BGH müssen Betroffene bei ihrer Bank die Rückzahlung der zwischen 2014 und 2022 belasteten Negativzinsen selbst verlangen. Einen Automatismus lehnte der BGH ab. Trotzdem könnte die Rückerstattung der Negativzinsen für die deutschen Banken teuer werden.

Was bedeutet das deutsche Urteil für die Schweiz? Auch in der Schweiz haben Banken ihren Kunden und Kundinnen Negativzinsen belastet. Der Schweizer Bankenombudsman Andreas Barfuss sagt auf Anfrage gegenüber Radio SRF: «Urteile im Ausland vermögen in der Schweiz jeweils juristische Diskussionen auszulösen». Nach Barfuss’ Rechtsverständnis aber hat das Karlsruher Urteil keine direkte Wirkung bei uns. «Das ergibt sich schon aus dem Territorialprinzip, das in beiden Ländern gilt», so der Bankenombudsman.

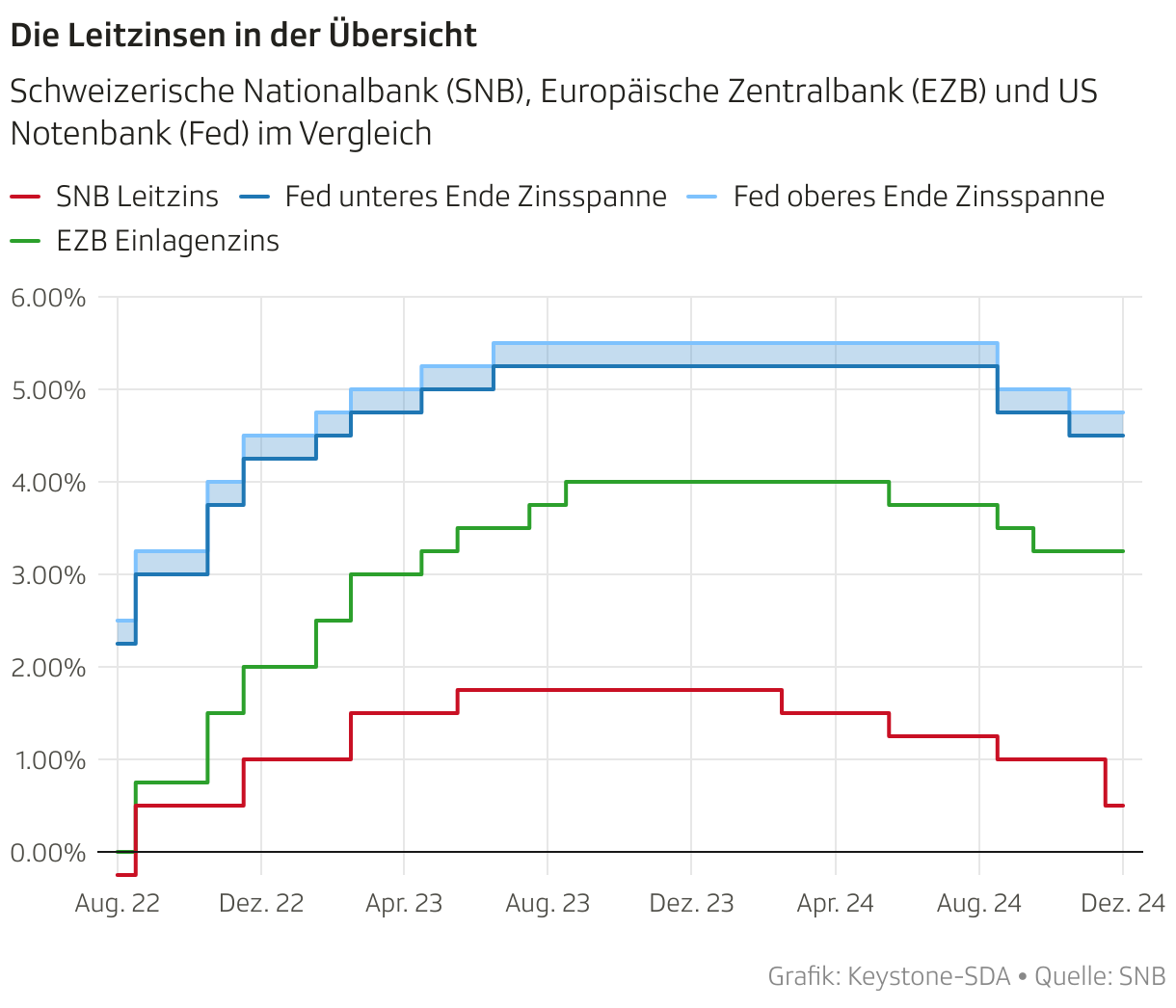

Was sind die Unterschiede zwischen der Schweiz und Deutschland? Auch in der Schweiz haben sich Konsumentenschutzorganisationen gegen die Negativzinsen gewehrt. Anders als in Deutschland kam es aber zu keinen Klagen. Womit es auch keine vergleichbare Rechtsprechung gibt. Die Ausgangslage ist aber auch unterschiedlich: Im Vergleich zu Deutschland waren in der Schweiz vor allem vermögende Kunden und institutionelle Kunden – wie Pensionskassen – von Negativzinsen betroffen – und weniger Kleinsparer. Während deutsche Banken teilweise schon ab 5000 oder 10'000 Euro Negativzinsen erhoben, lag die tiefste Limite in der Schweiz bei 100'000 Franken. Es gab aber auch Schweizer Banken, die erst ab einer halben oder einer ganzen Million Franken Negativzinsen belasteten. Barfuss erklärt sich mit diesen höheren Freilimiten, dass bei ihm während der Zeit der Negativzinsen nur wenig Beschwerdefälle eingingen.

Sind Negativzinsen für immer vorbei? Nein. Der neue Präsident der Schweizer Nationalbank, Martin Schlegel, hat jüngst in Interviews gesagt, er schliesse Negativzinsen für die Zukunft nicht aus. Für diese gelten aber in der Schweiz klare Regeln: Negativzinsen müssen Kunden vorgängig angekündigt werden und transparent gemacht werden. Dies auf dem üblichen Kommunikationsweg, der zwischen Kunde und Bank besteht. Die Vorankündigung muss so früh geschehen, dass Kunden und Kundinnen Zeit haben, zu reagieren, um die Negativzinsen allenfalls zu vermeiden.