«Ich weiss, dass ich eine Pensionskasse habe und dass ich sie irgendwann beziehe.» Über die Höhe der Verzinsung wissen viele Versicherte aber wenig. Klar ist, dass es jeden Monat Lohnabzüge gibt und dass der Arbeitgeber ebenfalls seinen Teil einzahlt. Doch wie daraus eine Rente entsteht, ist nicht so klar, ebenso, dass dabei die jährliche Verzinsung durch die Pensionskasse wichtig ist.

Zinseszins hat Hebelwirkung

Arbeitnehmende zahlen während ihrer beruflichen Tätigkeit über Jahrzehnte in ihre Pensionskasse ein. Simon Tellenbach vom VZ Vermögenszentrum erklärt: «Eine auf längere Zeit höhere Verzinsung hat am Ende einen massiven Einfluss auf das Guthaben, da spielt der sogenannte Zinseszinseffekt rein.»

Ein Beispiel: Bei einem Lohn von rund 100'000 Franken und einer Verzinsung von drei statt einem Prozent ergeben sich bei der Pensionierung 300'000 Franken mehr Alterskapital.

2024 war für viele Pensionskassen ein sehr gutes Anlagejahr. Eine UBS-Studie zur Performance bei 100 Vorsorgeinstitutionen zeigt: Im Durchschnitt haben diese eine Rendite von 7.7 Prozent erzielt.

Von diesen Renditen wird nicht alles an die Versicherten weitergegeben. Jede Pensionskasse entscheidet selbst, wie viel sie als Zins gutschreibt – vorausgesetzt, der gesetzliche Mindestzins (aktuell 1,25 Prozent) ist eingehalten.

Grosse Unterschiede bei den Zinsen

Eine Stichprobe von «Kassensturz» bei grossen Vorsorgeinstitutionen zeigt massive Unterschiede auf. Am meisten zahlte die Pensionskasse der Swiss Re mit zwölf Prozent, gefolgt von UBS mit neun Prozent.

Anders sieht es bei der Pensionskasse Publica aus, dem Vorsorgewerk des Bundes. Sie zahlt gerade mal 1.5 Prozent.

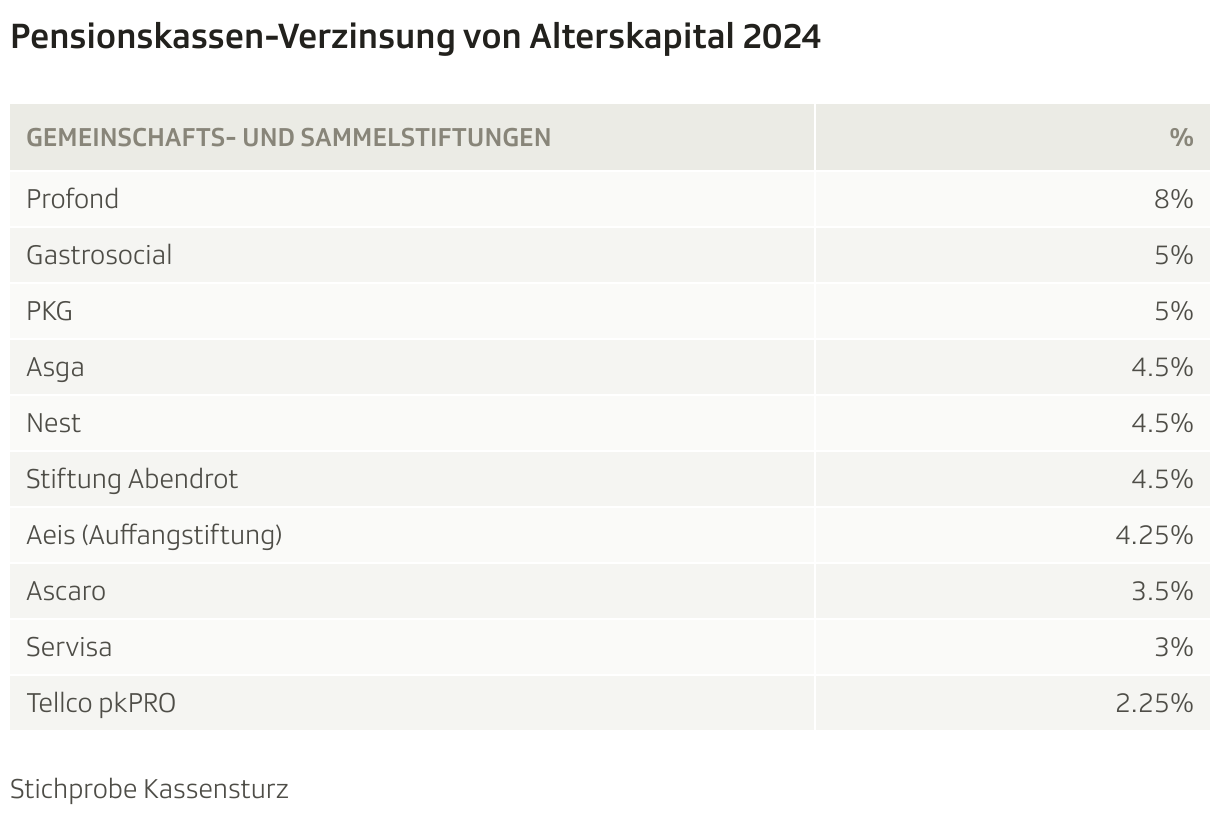

Auch bei den Gemeinschafts- und Sammelstiftungen gibt es deutliche Unterschiede: Profond verzinste mit acht Prozent, Gastrosocial und PKG mit je fünf Prozent. Am unteren Ende der Skala liegen Servisa mit drei und Tellco PK Pro mit 2.25 Prozent.

Alle Angaben in der Stichprobe beziehen sich auf den obligatorischen Teil der beruflichen Vorsorge. Nicht darin enthalten sind sogenannte Vollversicherungslösungen.

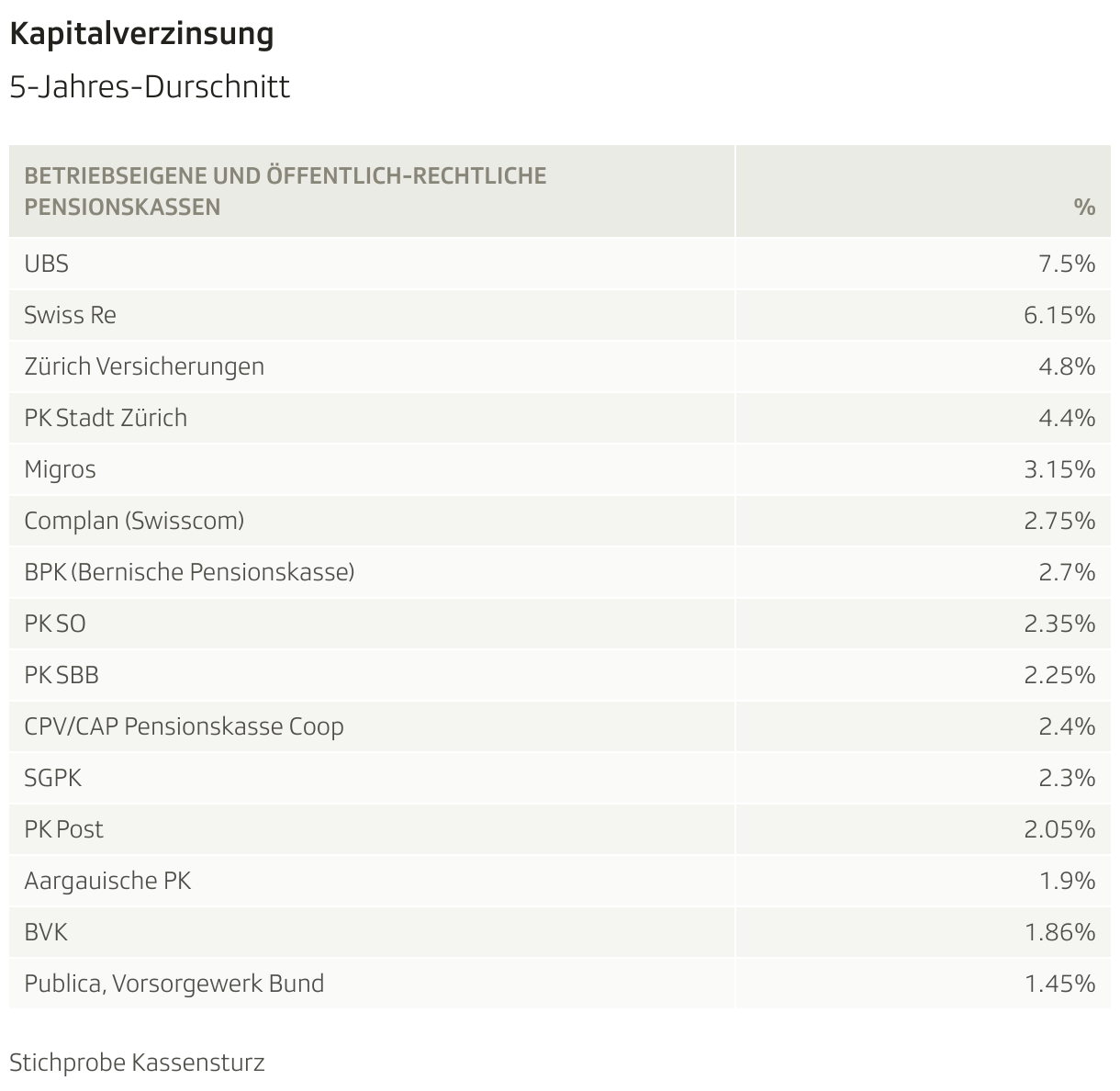

Auch langfristig gibt es grosse Unterschiede bei der Verzinsung, sie sind allerdings kleiner als beim Vergleich allein für das Jahr 2024. Im Fünfjahresdurchschnitt zahlt die UBS laut der «Kassensturz»-Erhebung 7.5 Prozent, die Publica jedoch nur 1.23 Prozent.

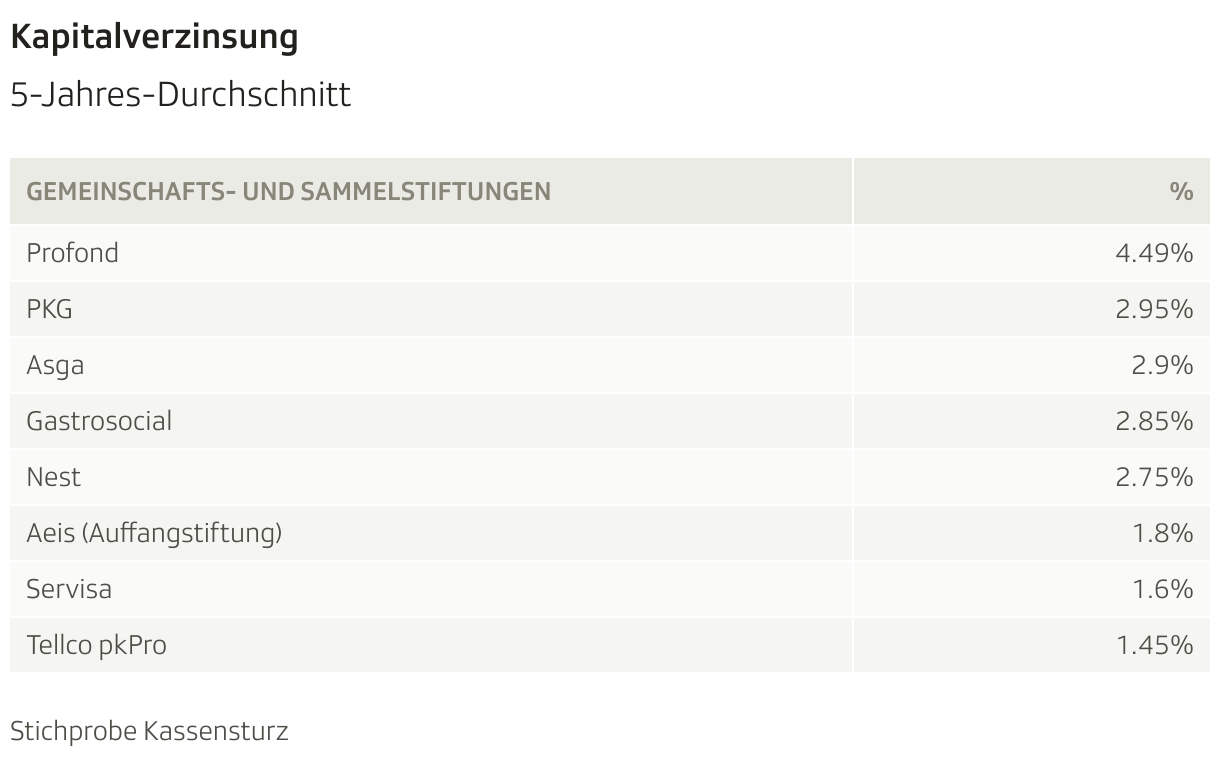

Bei den Sammelstiftungen liegt Profond wiederum vorne mit 4.49 Prozent – Tellco PK Pro mit 1.45 Prozent am hinteren Ende.

Rendite und Zinsen – ein komplexes Zusammenspiel

Heisst eine hohe Rendite nicht automatisch auch höhere Zinsen? Nicht unbedingt, sagt Pensionskassenexperte Roger Baumann: «Bei einer hohen Rendite verzinsen die meisten Pensionskassen auch höher, sofern sie Reserven haben. Sie möchten nicht bei der nächsten Börsenkrise sanieren müssen.»

Er betont: Auch wenn Pensionskassen eine schlechte Performance gehabt hätten, müssten sie Zins zahlen. «Deshalb brauchen sie Reserven.»

Eliane Albisser vom gewerkschaftsnahen PK-Netz beurteilt das kritischer: «Die Erträge gehören den Versicherten. Es ist nicht in ihrem Interesse, wenn die Pensionskassen grosse Reserven horten.»

Nur anhand des Zinses lasse sich nicht ableiten, wie gut eine Pensionskasse sei, betont Pensionskassenexpertin Eliane Albisser: «Der Zins ist ein Element der beruflichen Vorsorge – neben den Beiträgen von Arbeitnehmern und Arbeitgebern.»