Darum geht es: Die Eigenkapitalhöhe wird intensiv diskutiert. Ende Mai legt der Bundesrat dafür die Eckwerte vor. Die Behörden wollen, dass die UBS ihr Eigenkapital um bis zu 25 Milliarden Franken aufstockt, um so ihre Tochterfirmen im Ausland vollständig mit Kapital zu unterlegen. Die UBS findet das zu viel und befürchtet Nachteile im internationalen Wettbewerb.

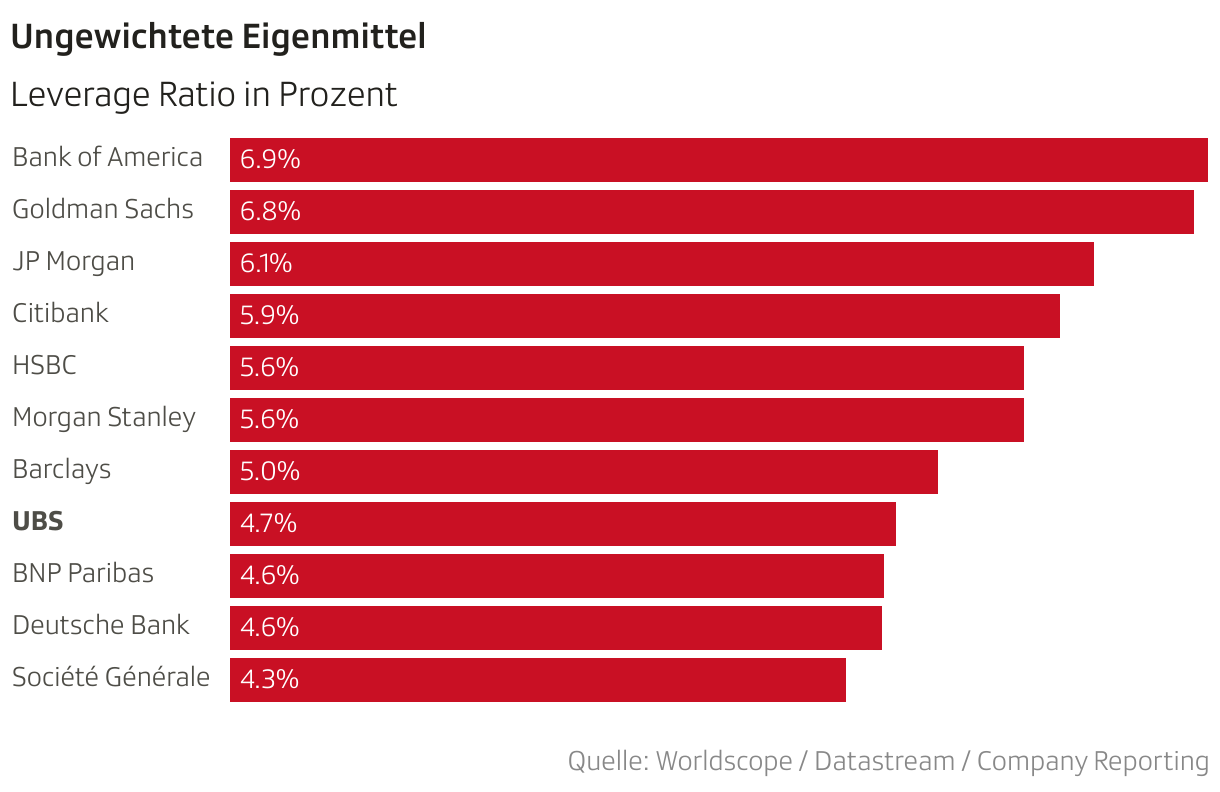

- Das ungewichtete Eigenkapital (Leverage Ratio): Es zeigt das gesamte Eigenkapital einer Bank im Verhältnis zur Bilanzsumme. Hier rangiert die UBS im internationalen Vergleich eher auf den hinteren Rängen. Vor allem US-Banken schneiden besser ab.

Wie schneidet die UBS im internationalen Kapital-Vergleich ab? Das hängt von der Art des Kapitals ab:

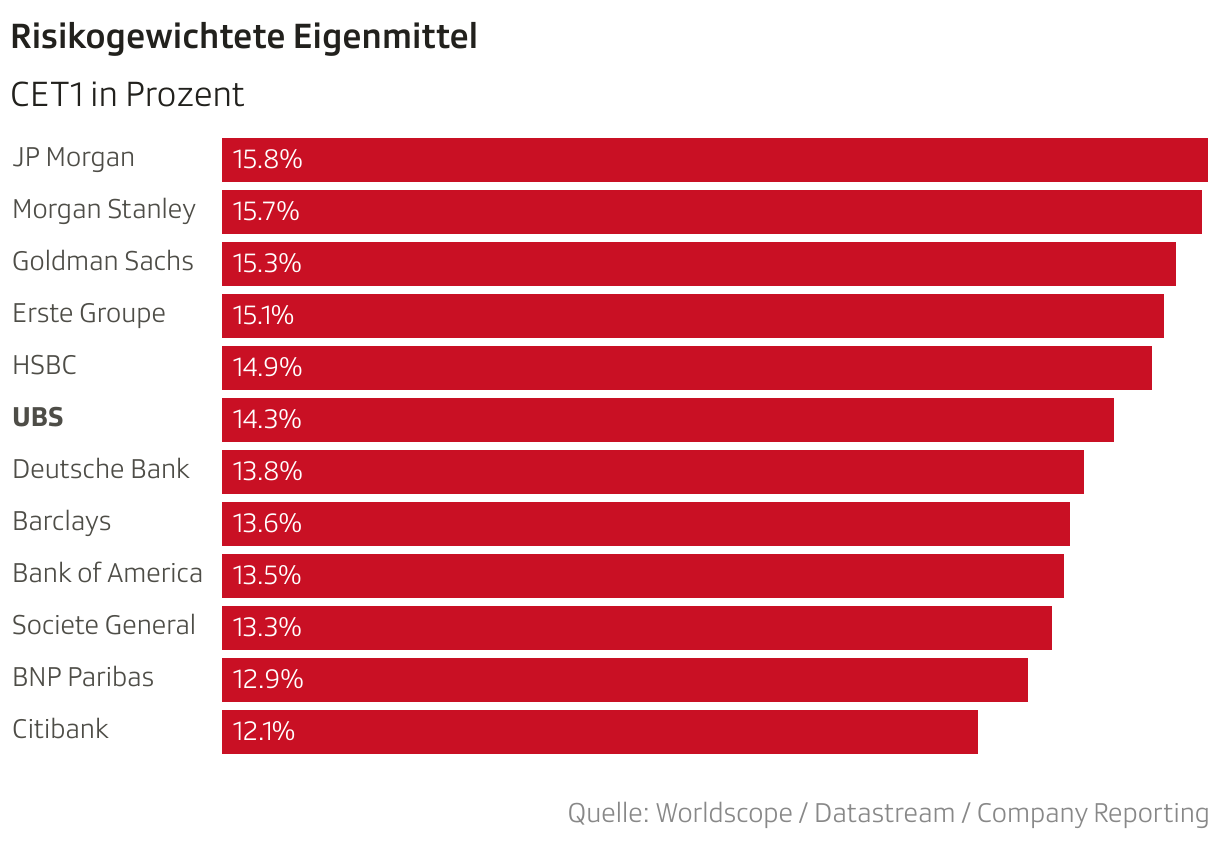

- Das risikogewichtete Eigenkapital (CET1): Dieses bildet das Kapital je nach Risiko in der Banken-Bilanz ab. Eine Hypothek mit einer Immobilie unterlegt, birgt weniger Risiken als ein Kredit, der mit Wertpapieren gesichert ist. Entsprechend braucht die Bank nicht für alle Ausleihungen gleich viel Kapital. Hier liegt die UBS im internationalen Vergleich im Mittelfeld. Die US-Bank Morgan Stanley beispielsweise schneidet besser ab, die Deutsche Bank schlechter.

«Die Wahrheit liegt wahrscheinlich irgendwo in der Mitte», sagt Teodoro Cocca, Bankenprofessor der Universität Linz. Es sei sinnvoll, die risikogewichteten Werte zu vergleichen, die Regulierungsbehörden würden die Risiken genau anschauen. «Hier steht die UBS im internationalen Vergleich gut da.»

Wie viel Kapital hielten Banken früher? Vor 125 Jahren waren die Kapitalpolster der Banken viel höher. Das ungewichtete Eigenkapital betrug mehr als 30 Prozent der Bilanzsumme. «Regulierungen und Einlageversicherung, welche die Guthaben von Sparerinnen und Sparer absichern, gab es damals noch nicht», sagt Simon Amrein, Wirtschaftshistoriker an der Hochschule für Wirtschaft HSLU. Solche wurden erst nach der grossen Finanzkrise der 1930er-Jahre eingeführt. Die damalige Zeit mit heute zu vergleichen sei aber schwierig, weil die Risiken, die die Banken eingingen, heute anders seien. Risiken könnten heute viel besser gemessen werden.

Welche Rolle spielt die Regulierung? Die Finanzmarkt-Aufsichten sind wichtig, weil sie die Risiken der Banken genau beobachten. Wie sie das tun, ist je nach Land unterschiedlich. Es gibt zwar internationale Standards, aber nicht alle halten sich daran. Ein Beispiel dafür sind die USA. Laut Bankenprofessor Teodoro Cocca hat die Schweiz strengere Regulierungen als andere Länder.

Welche Auswirkungen hätten schärfere Eigenkapitalvorschriften für die UBS? Die UBS schneidet im Eigenkapital-Vergleich mit anderen Grossbanken weltweit im Mittelfeld ab. Gemäss UBS würde mehr Eigenkapital höhere Kosten bei der Refinanzierung bedeuten, was Kredite verteuern könnte. Das muss nicht sein, sagen beide Experten. «Eine höhere Eigenkapitaldecke könnte der UBS Vorteile geben», sagt Cocca. Das Geschäft wäre stabiler, die Bank könnte sich billiger refinanzieren. Das Problem sei der Weg da hin. «Wenn das innerhalb sehr kurzer Zeit erfolgen muss, dann ist das für die UBS ein Wettbewerbsnachteil. Wenn Sie hingegen über zehn Jahre Zeit hätte, wäre das kein Problem.»